-

40대 파이어족 은퇴자금 얼마나 필요할까?(ft.파이어족의미, 경제적 자유, 내 집 마련은 필수, 개인연금, 퇴직연금활용,재테크,재무설계, 종자돈5억 갭투자법리뷰), 종자돈5억 갭투자법리뷰)부자되는 재테크 2021. 12. 25. 12:29728x90728x90SMALL

안녕하세요? 월천사입니다.

젊었을 때 돈을 모아서 40대나 50대에 더 늙기 전에 여행을 하며 남은 생을 멋지게 살고 싶어 조기 은퇴를 설계하려는 사람들이 요즘에는 많이 늘어나는 추세인데요, 실제로 그런 분들을 주위에서 만나 보실 수 있으신가요?

우리는 빠르게는 20대부터 늦어지면 30대부터 60대 후반 까지는 열심히 돈을 벌어야 합니다. 이유는요? 적어도 60대 이후에 경제적 자유와 여유로운 삶을 누리기 위해서이고 노후를 편안하게 즐기고자 하는 목적이 있기 때문입니다. 하지만, 파이어족이라고 불리는 사람들은 40대부터 인생을 즐기려는 조기 은퇴자이며, 욜로족입니다. 필자도 그중 하나이지만 아직은 경제적 자유를 오롯이 누리기에는 할 일도 많도 턱 없이 자금이 부족하기만 합니다. 언제쯤 우리도 그런 삶을 살 수 있을까요?

여기에 실제로 그런 꿈을 이루신 파이어족 한 분을 소개하고 그 분의 삶을 돌아보고 우리도 가능한지를 재무설계를 해보고 그런 삶을 살 수 있을지 가늠해보고자 합니다. 그럼 파이어 (FIRE)족이란 단어부터 무슨 의미인지 알아봐야죠? 저도 찾아보기 전까지는 이게 신조어이기는 하나 파이어하니...마지막까지 열심히 살다가 풍족한 삶을 살며 모든 재산을 탕진하는 욜로족만을 위한 삶을 사는 사람을 칭하는 줄 알았는데요, 그게 아니었네요.

파이어 족이란?

파이어(FIRE)란 '경제적 자립, 조기 퇴직'(Financial Independence, Retire Early)의 첫 글자를 따 만들어진 신조어다. 고소득·고학력 전문직을 중심으로 지출을 최대한 줄이고 투자를 늘려 재정적 자립을 추구하는 생활 방식이다. 파이어족은 30대 혹은 40대 은퇴를 목표로 수입의 절반 이상을 저축하기 위해 노력한다 출처 :네이버 지식백과

위에서 설명을 했지만, 결국은 파이어족은 그야말로 20~30대부터 열심히 돈을 모아서 40대부터는 남은 반평생을 자기의 풍족한 삶을 살기 위해서 자기 전재산을 소진하는 사람들이라고 생각합니다. 그렇게 하기 위해서는 월급만으로는 부족하고 결국은 본인 부동산 자산이나 주식 자산을 증식하여 일부를 현금으로 바꿔야 그런 삶을 살 수 있을 것 같습니다.

흔히 말하는 로또가 되면 좋겠지만, 그렇게는 못하고 주식? 이것도 사실상 가능성은 있지만 불가하다고 보고요. 필자가 보기에는 부동산밖에 없는 것 같습니다. 종잣돈만 1~2억만 있어도 몇 년 전까지만 해도 자산을 충분히 불릴 수 있었습니다.

재정적으로 믿는 구석이라는게 있었을까요? 이 분은 어렵게 학자금도 대출받아서 대학을 다녔고, 특별하지 않은 보통의 부부라고 합니다. 이 분이 설계한 자신이 목표로 한 은퇴자금은 얼마일까요?

은퇴 목표 자금: 은퇴후, 55세, 65세, 그 이후 세분화하여 재무설계

유퀴즈에 나온 이 분은 현재 본인 40세, 남편 46세 정도로 보이며 재무 설계를 통해 은퇴자금을 어떻게 구성했는지 살펴보도록 하겠습니다.

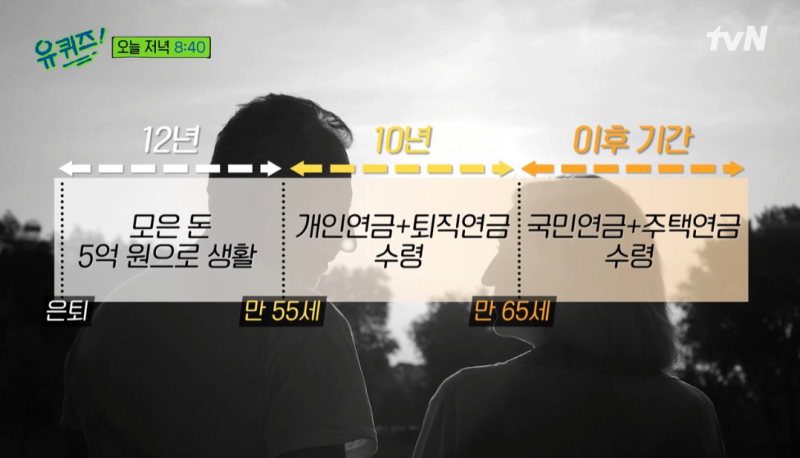

이 분은 43세 은퇴후 만 55세 전까지 12년간 총 필요자금을 5억으로 보았고, 그 5억을 직장 생활하면서 차근차근 모았다고 합니다.

1. 연간 생활비 : 12개월*250만원 = 3000만 원 (세액 포함 시 3300만 원), 12년 필요자금 약 4억

2. 여행자금 : 약 1억 예상

은퇴후 12년간 5억이라는 돈을 생활비로 필요자금을 모았다는 것은 쉽지 않은 대목입니다. 남편과 아내 두 분이서 직장 생활하면서 집과 5억을 모았다는 것은 일반 직장인들에게는 꿈같은 일인 것 같네요.

남들이 생각하기에 이른 나이 40세에 은퇴후 개인연금 수령하기 전까지 필요자금 약 5억이 필요자금을 모았다는 얘기이며, 퇴직 이후 개인연금(만 55세부터) 지급받는 시기 전까지는 5억으로 충당한다고 하고, 그럼 55세부터 국민 연금 받는 65세 전까지 10년간 필요자금은 어떻게 마련했을까요?

개인연금 10년 후 수령으로 계산 시 남편 9년 후 수령(현재 남편분 46세 ), 본인 15년 후 수령(현재 본인 40세)하는 플랜으로 개인연금 재무설계를 했다는 것입니다. 퇴직+개인연금 플랜에는 5년, 10년, 15년 중에서 10년 뒤 수령하는 플랜으로 설계를 했습니다.

55세 이후부터 65세 전까지 10년간은 개인연금으로 충당해서 생활비로 써야 하고, 65세 이후부터는 국민연금으로 생활해야 하는 목표를 설정했습니다.

만 65세 이후 국민연금 이외에 또 다른 수익은 뭘까요?

아~하! 현재 살고 있는 집을 팔고 작은 평수로 이사해서 그 작은 평수의 집을 주택연금에 가입하고 나서 나머지 노후 생활 자금으로 쓴다는 것입니다.

다시 정리를 하자면 은퇴 후 55세까지는 모아놓은 종잣돈 5억으로 생활하고, 이후 65세까지는 개인연금, 65세 이후에는 국민연금과 주택연금으로 생활비를 충당한다는 얘기입니다.

여유롭지는 않지만 굶지 않을 만큼의 여유자금이라는 얘기입니다. 여기에서 몇 가지 의문이 생기지 않을 수가 없습니다. 왜 저런 삶을 선택해야 하는가부터 고민하지 않을 수 없지만 그것은 차치하고라도...

첫째는 어떻게 직장생활 작게는 15년에서 20년으로 볼 때 내 집 마련은 어떻게 했을까 하는데, 그 얘기는 없어서 궁금합니다. 아마도 고액 연봉자가 아닌가 싶은데요.

둘째는 자녀 출산이 없다는 것입니다. 두 부부만으로는 생활비 등 빠듯하지만 이렇게 나머지 생애를 살아가실 수는 있겠으나 만약 자녀가 있다면 이렇게 재무설계가 안나옵니다.

만약 여러분 중에서 파이어족으로 조기 은퇴 후 삶을 살고 싶은 분이 계시다면? 혹은 2030 세대부터 재테크를 제대로 시작해보시거나, 종자돈을 모을 방법을 모르겠다거나, 현재 자산을 갖고 재무설계를 하시고 싶으신 분은 아래 주소로 찾아가시면 재테크 전문가와 함께 좋은 재무 설계 상담을 받으실 수 있으니 참조 부탁드립니다.

재테크어때

재테크어때재테크어때는 검증된 금융기업의 3,838 명의 재테크 전문가와 함께하고 있습니다. 재테크 요청 후기 "함께하는 재테크 재테크 실제 진행결과!" 후기확인 재테크하자

필자는 TV 프로그램 중에서 국민 영수증과 유키즈를 즐겨보는 편인데요, 이 프로그램을 보면서 이 여성분을 향해 비난의 목소리를 댓글로 본 적이 있습니다. 이 분을 비난할 것이 아니라 그렇게 삶을 살아가고자 하는 삶을 존중해줘야 하지 않을까요? 자녀가 없는 삶이 무슨 재미냐, 너무 이기적이지 않냐 등 비난하기보다는 자신을 돌아보고 그렇게 하지 못하는 삶을 바꿔보려는 노력이 필요하지 않을까요? 지금이라도 부족하다면 재무설계 상담을 통해서라도 빠른 재테크를 시작해 보셨으면 합니다.

한 가지 더 자산가 입장에서 생각을 정리해보겠습니다. 이 여성분도 재정적으로 믿는 구석은 바로 부동산이었습니다. 결국 본인 자금 중에서 주택연금으로 노후를 살기 위해서는 주택이 필요한 상황입니다. 그러니 경제적 자유를 누리기 위해서는 우선 내 집 마련이 필수이고, 1채로는 부족합니다. 적어도 2~3채 이상은 가져야 노후자금으로 활용할 수 있는데요, 정부가 이런 국민들의 노력을 초과이익으로 환수하거나, 양도세라는 징벌적 세금으로 다 회수해가서는 안된다고 생각합니다. 그래서 저는 저는 위에서 이 여성분이 말한 종자돈 5억으로 생활비로 탕진(?)하는 삶을 살기보다는 5억으로 월급처럼 나오는 파이프라인을 만든다면 더 편한 노후가 되지 않을까 생각합니다. 월세자금을 마련할 수 있는 종자돈 5억으로 소형 아파트를 사서 월세화로 바꾸고, 오피스도 활용했다면 굳이 사라지는 안개처럼 없어지는 돈으로 5억을 탕진하는 일은 없을 것 같습니다. 여러분은 어떻게 생각하시나요?

다른 방법으로는 바로 갭 투자입니다. 종자돈 5억이 있다면 4~5년전 2016년부터 갭투자를 통해 전세 갭 3,000만 원 정도로 3억짜리 10채 아파트를 자기 자산으로 만들 수 있었는데요, 2021년 지금 그 3억짜리가 2.5배 정도 상승한 상황이니 7.5억 *10=는 75억으로 30억 자산이 75억이 된 셈입니다. 이 중 5채만 처분해도, 물론 양도세를 논하더라도 7.5억 * 5채= 37.5억 양도세 70%만 잡아도 양도세 31.5억을 내도 11억으로 충분히 노후를 즐길 수 있습니다. 물론 지나간 시간이니 이렇게 계산이 나올 수 있겠지만 말입니다.

지금도 5억이면 수도권 2채~3채정도는 주택을 매입하여 향후 노후 자금으로 활용이 가능할 수 있지요. 하지만 4~5년 전만큼보다는 어렵게 되었습니다. 그 호시절이 이제 다 지나가서 언제쯤 다시 올까요? 그 시기가 평생에 1~2번 올까 말까 할 텐데요, 현재 집값 상승이 지속되고 있고 임대차3법으로 인하여 전세 가격이 치솟고 있는 상황이라 전세를 낀 갭 투자자들에게 갭이 작아지는 시절이 다시 올 것이라고 확신합니다.

본 포스팅으로 인하여 수익이 발생할 수 있습니다.

728x90반응형LIST'부자되는 재테크' 카테고리의 다른 글